Quando un investitore presta dei fondi ad un individuo o ad un’azienda, corre il rischio di non ricevere il rimborso del prestito o il pagamento degli interessi maturati. Questa possibilità di inadempienza è meglio conosciuta come rischio di insolvenza (default risk). In generale, soggetti con maggiore (minore) rischio di insolvenza debbono fronteggiare maggiori (minori) saggi di interesse quando richiedono un prestito. In questa guida ci prefiggiamo lo scopo di approfondire le determinanti del default risk e della sua relazione con i tassi di interesse sul debito.

Si deve notare che la diversificazione non elimina assolutamente il rischio specifico d’impresa quando si tratta di titoli (titoli di debito): se si acquistano titoli obbligazionari (bonds) societari, nella migliore ipotesi, si riceverà i pagamenti promessi (interessi e quota principale), qualunque sia il grado di successo dell’impresa emittente, mentre sarai esposto al rischio di eventi aziendali che decrescono il valore dell’impresa e ne incrementano la probabilità di insolvenza. Di conseguenza, il rendimento atteso di un titolo obbligazionario societario riflette il rischio di insolvenza specifico della società emittente.

Sommario

Bonds: determinanti del rischio di insolvenza

Il rischio di insolvenza di un’impresa è funzione di due variabili: la capacità dell’impresa stessa di generare flussi di cassa tramite l’attività operativa e l’ammontare degli impegni finanziari, tra cui il pagamento di interessi e la quota capitale sui debiti. Inoltre, il rischio di insolvenza dipende dal grado di liquidità delle attività dell’impresa: maggiore tale liquidità, più facile è per l’impresa trasformare tali attività in fondi liquidi utilizzabili per soddisfare gli impegni finanziari, se necessario.

A parità di condizioni, quindi:

- Aziende che generano flussi di cassa elevati rispetto ai loro impegni finanziari hanno un rischio di insolvenza minore. Perciò, aziende con un ammontare significativo di investimenti in essere, in grado di generare elevati flussi di cassa, avranno un minore rischio di insolvenza;

- Maggiore è la stabilità dei flussi di cassa, minore è il rischio di insolvenza dell’azienda. A parità di indebitamento, aziende che operano in comparti dall’andamento più prevedibile e stabile avranno un minore rischio di insolvenza rispetto a quelle che operano in settori più volatili e/o soggetti a fluttuazioni cicliche.

- Aparitàdiindebitamentoedicapacitàdigenerareflussi di cassa, maggiore la liquidità delle attività, minore è il rischio d’insolvenza dell’azienda.

Rischio di default e saggi di interesse: il processo di Rating

Con lo sviluppo del mercato dei Bond, una parte significativa del finanziamento alle imprese viene da investitori che non hanno le risorse necessarie per valutare il rischio di insolvenza delle imprese che emettono i titoli obbligazionari. Di qui la domanda per servizi che offrano tali valutazioni: sul mercato statunitense, ad esempio, tale processo ha portato alla formazione di agenzie di rating come Standard & Poor and Moody’s, che analizzano il rischio di insolvenza utilizzando fonti di informazione sia pubbliche

che private, e traducono queste analisi in misure del rischio di insolvenza (RATING OBBLIGAZIONARIO) che vengono rese pubbliche. Gli investitori che acquistano obbligazioni societarie possono utilizzare il Rating come misura sintetica del rischio di default.

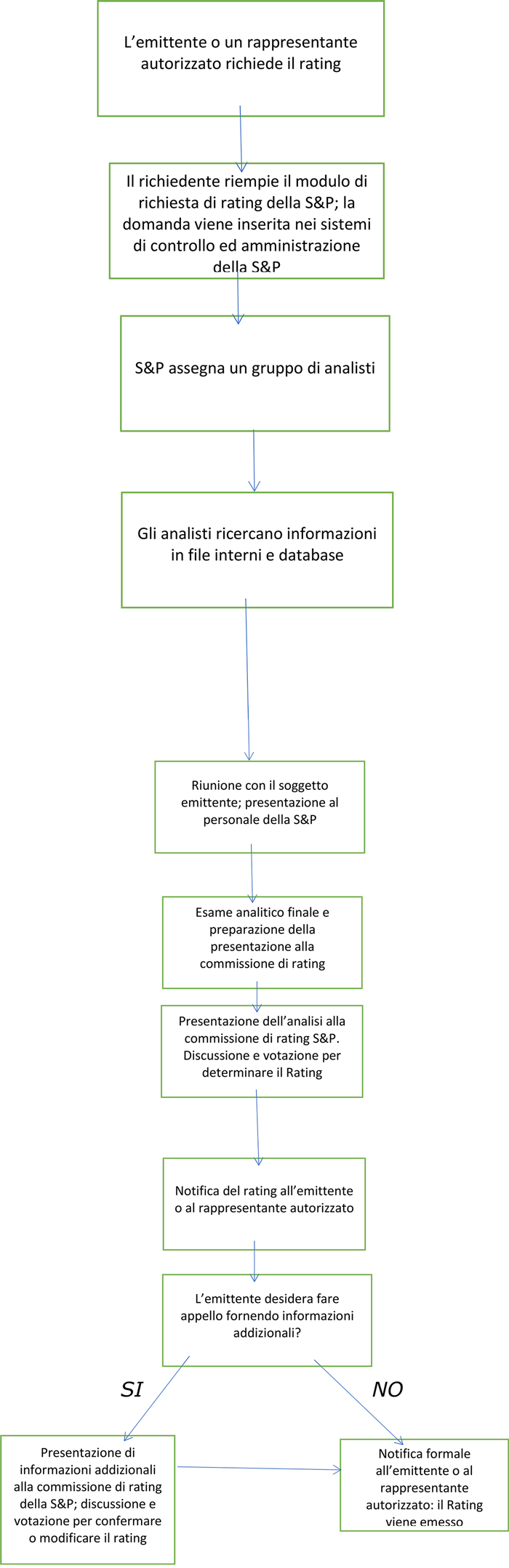

Il processo di Rating di un’obbligazione comincia quando un’impresa si rivolge ad un’agenzia di Rating. In genere, un’impresa richiede un Rating quando emette un Bond, anche se legalmente si possono emettere obbligazioni senza avere un Rating, è difficile che un’impresa poco conosciuta riesca a raccogliere fondi sul mercato obbligazionario senza sottoporsi alla disciplina del processo di rating.

Schema: Processo di rating

Obbligazioni con grado di investimento e Junk Bond

I rating assegnati dalla Standard & Poor’s variano da AAA (il più elevato) a D (il più basso). Un punto di demarcazione rilevante è il rating BBB, Obbligazioni con un rating pari o superiore a BBB sono considerate “grado di investimento” (investment grade), un’indicazione che, secondo S&P, il rischio di insolvenza associato alle obbligazioni emesse dall’impresa è limitato.

Obbligazioni con un rating inferiore a BBB vengono, in genere, chiamate obbligazioni spazzatura (Junk Bond) o, obbligazioni ad alto rendimento (high-yield bond). Sebbene arbitrario, questo punto di demarcazione è importante per due ragioni:

- Per moti fondi di investimento è vietato investire in obbligazioni che non siano “grado di investimento”

- Per le imprese che non ricevono un investment grade rating, è più difficile finanziarsi emettendo obbligazioni e, quando vi riescono, devono sostenere costi di emissione più elevati.