Cos’è Average True Range? Come funziona Average True Range? Average True Range a cosa serve? Come si calcola Average True Range? Average True Range cosa significa? Qual è la formula di Average True Range?

Per poter operare nel trading, ci sono diversi strumenti che aiutano i trader ad avere un quadro più chiaro della situazione e fare le scelte giuste. Spesso, però, questi strumenti vanno utilizzati in maniera congiunta, poiché se utilizzati isolatamente potrebbero dare solo una parziale idea sulla situazione.

In questo articolo, presentiamo e spieghiamo cos’è e come funziona Average True Range. Al fine di utilizzarlo al meglio.

Attualmente la soluzione migliore per fare trading online è quella di sfruttare le piattaforme regolamentate. Ad esempio una ottima è quella del broker Scalable Capital. Si tratta di un broker autorizzato con servizi innovativi e commissioni basse.

Per saperne di più sui servizi di Scalable Capital clicca qui per visitare il sito ufficiale.

Sommario

Average True Range cos’è

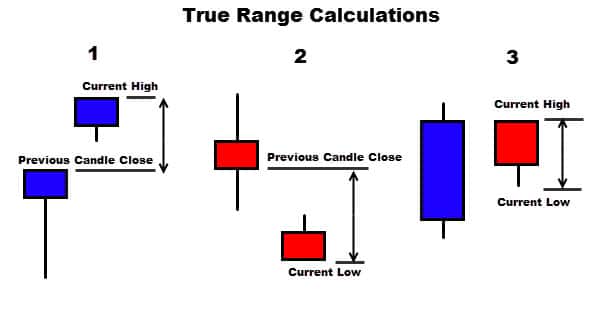

Cos’è Average True Range? Chiamato anche con l’acronimo ATR, è un indicatore di analisi tecnica che misura la volatilità del mercato decomponendo l’intero intervallo di un prezzo di attività per quel periodo. E’ considerato il più grande tra i seguenti valori:

- corrente alta meno il minimo corrente

- il valore assoluto della corrente alta meno la chiusura precedente

- il valore assoluto del minimo corrente meno la chiusura precedente

In particolare, ATR è una misura di volatilità introdotta dal tecnico di mercato Welles Wilder nel suo libro “Nuovi concetti nei sistemi di trading tecnico”.

Average True Range è quindi una media mobile, generalmente utilizzando 14 giorni, delle gamme reali.

Average True Range cosa significa

Cosa significa Average True Range? E’ traducile in Media gamma reale. In parole povere, è un indicatore tecnico che misura la volatilità del mercato. È tipicamente derivata dalla media mobile di 14 giorni di una serie di indicatori di range reale. È stata originariamente sviluppata per l’uso nei mercati delle materie prime, ma da allora è stata applicata a tutti tipi di titoli.

Average True Range formula

Qual è la formula dell’Average True Range? Il primo passo nel calcolare ATR è trovare una serie di valori di intervallo reale per una sicurezza. L’intervallo di prezzo di un bene per un dato giorno di negoziazione è semplicemente il suo alto meno il suo basso. Nel frattempo, la gamma reale è più comprensiva ed è definita come:

TRi = max[(high – low), abs(high – closeprevious), abs(low – closeprevious)]

Dove:

- TRi = un particolare intervallo reale

- n = il periodo di tempo impiegato (che di solito è di 14 giorni)

Come si calcola Average True Range

Come si calcola Average True Range? Gli operatori possono utilizzare periodi più brevi di 14 giorni per generare più segnali di trading, mentre periodi più lunghi hanno una probabilità più alta di generare meno segnali di trading.

Ad esempio, supponiamo che un trader a breve termine desideri solo analizzare la volatilità di uno stock in un periodo di cinque giorni di negoziazione. Pertanto, il trader potrebbe calcolare l’ATR di cinque giorni. Supponendo che i dati storici dei prezzi siano disposti in ordine cronologico inverso, il trader trova il massimo del valore assoluto dell’alzato corrente meno il minimo attuale, il valore assoluto dell’alzato corrente meno la chiusura precedente e il valore assoluto del minimo attuale meno il chiusura precedente.

Questi calcoli dell’intervallo reale vengono eseguiti per i cinque giorni di negoziazione più recenti e vengono quindi calcolati in base alla media per calcolare il primo valore dell’ATR di cinque giorni.

Average True Range esempio

Come esempio ipotetico, supponiamo che il primo valore dell’ATR di cinque giorni sia calcolato a 1,41 e che il sesto giorno abbia un intervallo reale di 1,09. Il valore ATR sequenziale può essere stimato moltiplicando il valore precedente di ATR per il numero di giorni meno uno e quindi aggiungendo l’intervallo reale per il periodo corrente al prodotto. Quindi, dividi la somma per il periodo di tempo selezionato.

Ad esempio, il secondo valore di ATR è stimato in 1.35 o (1.41 * (5 – 1) (1.09)) / 5. La formula potrebbe quindi essere ripetuta per l’intero periodo di tempo.

Average True Range limiti

Quali sono i limiti dell’Average True Range? Come ogni strumento di analisi, anche questo ce l’ha. Esistono due limiti principali all’uso dell’indicatore di portata reale media.

Il primo è che ATR è una misura soggettiva, il che significa che è aperto all’interpretazione. C’è un singolo valore ATR che ti dirà con certezza che una tendenza sta per invertire o meno. Invece, le letture di ATR dovrebbero sempre essere confrontate con le letture precedenti per avere un’idea del punto di forza o di debolezza di un trend.

Secondo, ATR misura anche solo la volatilità e non la direzione del prezzo di un bene. Questo a volte può generare segnali contrastanti, in particolare quando i mercati stanno sperimentando pivot o quando le tendenze sono ai punti di svolta. Ad esempio, un improvviso aumento di ATR a seguito di un ampio movimento contromossa rispetto al trend prevalente potrebbe indurre alcuni trader a ritenere che l’ATR stia confermando la vecchia tendenza. Tuttavia, questo potrebbe non essere effettivamente il caso.

J. Welles Wilder Jr. chi è

Chi è J. Welles Wilder Jr., inventore dell’ATR? J. Welles Wilder Jr. è nato negli anni ‘30 ed è un ingegnere meccanico americano. Divenuto sviluppatore immobiliare, diventato analista tecnico, meglio conosciuto per il suo lavoro nell’analisi tecnica. Wilder è il padre di diversi indicatori tecnici che sono ora considerati come indicatori chiave nel software di analisi tecnica. Questi includono Average True Range, Relative Strength Index (RSI), Average Directional Index e Parabolic SAR.

La rivista Forbes (ottobre ’80) individuò il signor Wilder come “il principale trader tecnico che pubblica il suo lavoro oggi”. Barron’s (luglio ’84) affermò che:”

Nel 1978, la base dell’analisi matematica fu ampliata quando J. Welles Wilder Jr. pubblicò New Concepts in Technical Trading System. Financial World (luglio ’85) disse che “Nel corso degli anni, Wilder ha sviluppato sistemi e concetti di scambio di merci più precisi di qualsiasi altro esperto”.

Queste le sue frasi più celebri sul trading:

- “Lasciare che le tue emozioni prevalgano sul tuo piano o il sistema sarà la più grande causa di insuccesso.”

- “Alcuni trader sono nati con una disciplina innata, la maggior parte deve impararla nel modo più duro.”

- “Se non riesci ad affrontare le emozioni, esci dal trading.”

Migliori piattaforme di trading

Broker consigliato |

|||

| commissioni basse Copy trading e conto demo | Trading Bitcoin, criptovalute | 76% di utenti perdono denaro con questo provider facendo trading di CFD. |

|

| Forex, azioni, criptovalute | Ebook / Trading automatico | ||

| CFD su Bitcoin e Criptovalute | Social trading e Autotrading | ||

| broker premiato demo gratuita | Migliori spread del mercato | ||

| CFD trading su Bitcoin | Piattaforma di qualità | ||