Cos’è Accumulative Swing Index (ASI)? Come si calcola Accumulative Swing Index (ASI)? Accumulative Swing Index (ASI) è attendibile? A cosa serve Accumulative Swing Index (ASI)?

Al fine di svolgere nel migliore dei modi il trading, un trader ha diversi strumenti a disposizione. Autentiche frecce a disposizione per il suo arco, al fine di trarre i maggiori profitti dal trading online.

In genere questi indicatori vanno utilizzati insieme per avere un miglior quadro della situazione. Ma bisogna sempre premettere che non esistono Almanacchi con i risultati futuri come quello che Martin MacFly trova nel film cult anni ‘80 Ritorno al futuro (nella fattispecie, il sequel). Ma si tratta di indicazioni su possibili movimenti futuri, partendo da una statistica dei dati passati.

Quindi occorre sempre essere prudenti nel trading e non prendere nulla per sicuro e scontato. I mercati finanziari sono imprevedibili e specie alcuni asset estremamente volatili (si pensi alle criptovalute, per le quali si può parlare di autenticia schizzofrenia.

In questa sede passiamo al setaccio l’Accumulative Swing Index, noto anche con il più semplice acronimo ASI.

Sommario

Accumulative Swing Index (ASI) cos’è

Cos’è Accumulative Swing Index (ASI)? L’Accumulative Swing Index (ASI) è un indicatore di trend utilizzato dai trader per misurare l’andamento a lungo termine del prezzo di un titolo utilizzando collettivamente i prezzi di apertura, chiusura, alto e basso.

Nella sua ricerca, Wilder ha cercato di identificare un indicatore di indice che potesse fornire informazioni sul prezzo di una sicurezza analizzando collettivamente il prezzo aperto, vicino, alto e basso della sicurezza.

Questi prezzi tracciati su un modello di candela giornaliero sono integrati nella seguente equazione sviluppata da Wilder per arrivare a una misura dell’Indice Swing.

Quindi, ricapitolando, questo indicatore viene usato per ispezionare il trend di lungo termine di un cross attraverso la comparazione del grafico a barre. Esso sfrutta i dati di apertura, chiusura, massimi e minimi entro un particolare periodo di tempo.

Accumulative Swing Index (ASI) come funziona?

Come funziona Accumulative Swing Index (ASI)? L’ASI è stato sviluppato da Welles Wilder che ha anche creato l’indice Swing.

Essenzialmente, l’ASI è un accumulo dell’Indice Swing. I dettagli che trattano l’ASI e l’indice Swing possono essere trovati nel libro di Wilder, intitolato “Nuovi concetti nei sistemi di trading tecnico.”

La linea di tendenza di Accumulable Swing Index è una delle diverse linee di tendenza che possono essere seguite per fornire supporto agli analisti tecnici che decifrano i segnali di acquisto e vendita. Altri indicatori popolari includono l’alfa ponderata, la media mobile e la media mobile ponderata per il volume.

L’Indice Swing cumulativo è tracciato come una linea di tendenza. Può essere implementato tramite software grafici avanzati come MetaStock, Worden TC2000, eSignal, NinjaTrader, Wave59 PRO2, EquityFeed Workstation, ProfitSource, VectorVest e INO MarketClub.

Generalmente viene rappresentato come una linea di tendenza autonoma grafica simile ai grafici a barre del volume. Sia l’indice di swing cumulativo che l’indice di swing possono essere aggiunti al diagramma di un grafico dell’analista tecnico.

Accumulative Swing Index (ASI) come si calcola

Come si calcola Accumulative Swing Index (ASI)?

La formula è questa:

Swing Index=50∗(RC−C+2(C−Oy)+41(C−O))∗TK

Vediamo ogni lettera a cosa corrisponde:

- C = prezzo di chiusura di oggi

- Cy= Prezzo di chiusura di ieri

- H = il prezzo più alto di oggi

- Hy = Il prezzo più alto di ieri

- K = Il più grande di H

- y-C e Ly-CL = il prezzo più basso di oggi

- ILy= Il prezzo più basso di ieri

- O = prezzo di apertura di oggi

- Oy= Prezzo di apertura di ieri

- R = varia in base alla relazione tra Cy, H e L

- T = La quantità massima di variazione del prezzo per il giorno

Il calcolo dell’Indice Swing è stato sviluppato per tenere conto delle differenze tra i prezzi di chiusura giornalieri ei prezzi di apertura in considerazione con una variabile R definita di seguito:

Per ottenere R, prima di determinare la più grande di:

1) H−Cy

2) L−Cy

3) H−L

Se (1) è più grande, R=H−Cy− 21(L−Cy)+41 (Cy−Oy)

Se (2) è più grande R=L−Cy−21(H−Cy)+41(Cy−Oy)

Se (3) è più grande, R=H−L+41(Cy−Oy)

Questo valore fondamentale è moltiplicato per 50 e K / T dove T è l’importo massimo di una variazione di prezzo per il giorno.

Il valore dell’indice di swing viene quindi accumulato per formare la linea di tendenza dell’indice di swing accumulato. Questo valore di tendenza generalmente rientra nell’intervallo da 100 a -100. Come indice incentrato sui prezzi, generalmente seguirà lo schema a candela di un prezzo.

Lo Swing Index e l’ASI possono essere utilizzati per analizzare tutti i tipi di titoli. Viene spesso utilizzato per il trading a termine, ma può essere utilizzato anche per analizzare l’andamento dei prezzi di altre attività.

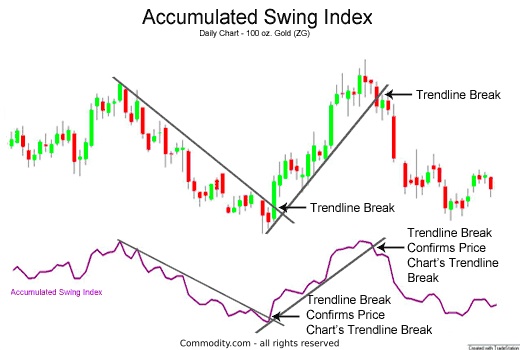

L’ASI può essere utilizzato in concomitanza con i canali di trading al fine di confermare i breakout in quanto la stessa linea di tendenza deve essere penetrata in entrambe le situazioni.

Generalmente, quando l’ASI è positivo, sostiene che la tendenza a lungo termine sarà più elevata e, quando l’ASI è negativo, suggerisce che la tendenza a lungo termine sarà inferiore.

Accumulative Swing Index (ASI) come si interpreta

Ecco come va interpretato l’ASI:

- Prezzi in Ribasso e ASI è in ribasso, conferma Trend ribassista

- Prezzi in Rialzo e ASI in rialzo, conferma Trend rialzista.

- Segnale di Rialzo (Signal of Rise): ASI taglia in Rialzo (Cioè dal basso verso l’alto) una Trendline o una Resistenza

- Segnale di Ribasso: ASI taglia in Ribasso (Cioè dall’alto verso il basso) una Trendline o un Supporto

Welles Wilder Jr. chi è

J. Welles Wilder, Jr., è nato nella città di Norris, TN, durante la Grande Depressione ma è cresciuto a Greensboro, Carolina del Nord.

La sua vita lavorativa iniziò come ingegnere meccanico, ma si avventurò anche nello sviluppo immobiliare. Dopo che il suo partner ha rilevato la sua attività nel settore immobiliare nel 1972, Wilder ha rivolto la sua attenzione al mercato delle materie prime.

Welles Wilder, Jr., si è concentrato sullo sviluppo di formule matematiche che porterebbero a sistemi di trading proficui in titoli ad elevata leva finanziaria. La maggior parte dei suoi sforzi furono trasposti nel suo libro intitolato New Concepts in Technical Trading Systems, che fu pubblicato nel 1978 e stabilì la reputazione di Wilder come uno dei principali analisti tecnici.

Il libro rimane un riferimento importante per i commercianti di azioni e futures e ha introdotto sei indicatori tecnici utilizzati da Wilder come sistemi di trading tecnico autonomo.

Questi erano:

- The Commodity Selection Index (CSI)

- The Directional Movement Index (DMI)

- The Parabolic SARThe Relative Strength Index (RSI)

- The Swing Index

- The Accumulative Swing Index

Di questi, il DMI, il Parabolic SAR e il RSI sono diventati i più significativi.

J. Welles Wilder, Jr., ha anche pubblicato The Adam Theory of Markets o What Matters is Profit nel 1987 e The Delta Phenomenon nel 1991, oltre a diversi articoli sul trading. inoltre, Wilder ha fatto diverse apparizioni in programmi radiofonici e televisivi e ha tenuto seminari tecnici di trading in Asia, Australia, Canada, Stati Uniti ed Europa.

Oltre all’Accumulative Swing Index (ASI), altri due indicatori sono molto importanti:

Average True Range (ATR)

Si tratta di un indicatore di volatilità utilizzato per misurare la volatilità o il grado di variazione del prezzo di un titolo. E’ stato originariamente progettato per il trading di materie prime, e per questo risente spesso di lacune e limitazioni. Di conseguenza, ATR tiene conto di lacune, movimenti limite e piccoli intervalli alto-basso nel determinare la gamma “vera” di una merce.

Tuttavia, l’ATR si basa sui valori assoluti nel prezzo piuttosto che sul cambio percentuale. Pertanto, una merce con un prezzo più elevato tende ad avere un ATR più alto di una merce a prezzo inferiore.

Sebbene l’ATR sia stato progettato per il trading di materie prime, può essere utilizzato anche per altri titoli, come azioni e derivati come futures su azioni e indice futures.

Relative Strength Index (RSI)

Il Relative Strength Index (RSI) è un indicatore di momento oscillante estremamente utile ed è uno degli indicatori più ampiamente utilizzati nell’analisi tecnica. RSI confronta la portata dei recenti guadagni di una security alla grandezza delle sue recenti perdite per determinare condizioni di ipercomprato e ipervenduto.

Come viene calcolato? RSI viene calcolato in due passaggi. Prima la forza relativa (RS) è determinata dividendo i guadagni medi sopra il periodo di osservazione per la perdita media nel periodo di ritorno.

Tuttavia, queste non sono le medie reali in quanto sono divise per il periodo di ritorno. La seguente formula è usata per determinare RS:

RS = ((Somma del guadagno nel prezzo Guadagna questa barra) / n) / ((Somma della perdita di prezzo Perdita di questa barra) / n)

dove: n è il periodo di ritorno; la somma del guadagno del prezzo è calcolata su n – 1 periodi (uno in meno del periodo di ritorno) e la somma della perdita di prezzo è calcolata anche su n – 1 periodi.

Il secondo passo lega la RS a un intervallo da 0 a 100 e produce l’RSI.

La formula per il secondo passo è: RSI = 100 – 100 / (1 – RS)

Il periodo predefinito, come suggerito da Wilder, è 14 sebbene alcuni trader preferiscano usare un RSI di 8 periodi su intervalli di tempo infragiornalieri, mentre altri preferiscono usare un 28-periodo RSI.